Lo sportivo dilettante può percepire compensi entro i seguenti limiti:

Fino a 10.000,00 euro

Lo Sportivo percepisce fino a 10.000,00 Euro sommando tutte le indennità ricevute da tutte le Associazioni Sportive dilettantistiche per le quali presta la sua opera.

Cosa deve fare lo sportivo:

- Lo sportivo non ha altri redditi se non quello di attività sportiva dilettantistica inferiore a 10.000,00 euro e quindi, in questo caso, non è obbligato a fare nessuna dichiarazione (se vuole può fare la dichiarazione inserendo questa tipologia di reddito);

- Lo sportivo deve fare il mod.730 per cause proprie (ad es.lavoratore dipendente) ed ha anche compensi per prestazioni sportive inferiori a 10.000,00 euro e quindi, in questo caso, i compensi per prestazioni sportive dilettantistiche non devono essere dichiarati nel mod.730 (adesso in automatico dall'introduzione del nod.730 precompilato);

- Lo sportivo è tenuto a fare il mod.unico (ex mod.740) ed ha anche compensi per prestazioni sportive inferiori a 10.000 euro e quindi, in questo caso, i compensi, anche se inferiori a 10.000 euro, devono essere indicati nel quadro L (redditi diversi) e precisamente nel rigo L20 ma si tratta di una semplice indicazione che non comporta assolutamente un aumento delle imposte.

Cosa deve fare l'Associazione che ha corrisposto tali somme allo sportivo:

- L'Associazione Sportiva dilettantistica è tenuta a ricevere dallo sportivo (è lo sportivo che la rilascia e quindi non è su carta intestata dell'Associazione) una ricevuta di "Liquidazione di Indennità Giornaliera" (che può essere per un periodo più ampio della giornata, come indicato nell'apposito modello allegato), ricordiamo che le Associazioni sportive dilettantistiche hanno l'obbligo di tracciare tutte queste somme erogate;

- l'Associazione Sportiva dilettantistica è tenuta a redigere il modello CU.

ESEMPIO DI COMPILAZIONE DEL MODULO INDENNITA'

Inserire tutti i dati del percipiente facendo attenzione a compilare correttamente il Codice Fiscale e la residenza che deve essere la residenza fiscale (non il domicilio).

Inserire tutti i dati dell'Associazione Sportiva dilettantistica o Società Sportiva dilettentistica regolarmente affiliata ad un Ente di promozione sportiva o Federazione riconosciuta dal CONI ed iscritta al Registro 2.0 del CONI.

Inserire la somma che viene erogata facendo attenzione che, con detta somma non vengano superati i 10.000,00 euro.

Far barrare e firmare la casella di non superamento della soglia dei 10.000,00 euro.

Inserire la mansione per la quale viene versata l'indennità. Ricordiamo che tutti gli operatori che percepiscono detta somma per l'attività di didattica devono possedere il Diploma rilasciato da un ENTE di Promozione Sportiva o Federazione riconosciuta dal CONI della disciplina che insegnano.

Inserire la disciplina svolta per la quale viene versata l'indennità. Sono ammesse solo discipline riconosciute dal CONI.

Esempio: L'istruttore che percepisce l'indennità per aver insegnato Danze Caraibiche deve essere in possesso di un Diploma rilasciato da un ENTE di Promozione Sportiva o Federazione riconosciuta dal CONI di Danze Caraibiche. La disciplina indicata nelle indennità deve corrsispondere alla disciplina del Diploma e vice versa.

Inserire la data del bonifico. Ricordiamo che tutte le erogazioni possono essere effettuate solo in modo tracciato dal conto corrente del sodalizio. Consigliamo di pagare con bonifco e non con assegno per evitare lungaggini negli incasi che potrebbero far accavallare o sforare il tetto dei 10.000,00 euro; consigliamo anche di allegare la contabile del bonifico al foglio dell'indennità.

Firmare due volte il modello indennità per dichiarera se viene superata o meno la soglia dei 10.000,00 euro.

In caso di controversie è molto importante avere il modello compilato bene e firmato due volte con l'indicazione del superamento o meno la soglia dei 10.000,00 euro.

Da 10.000,00 a 30.568,28

Lo Sportivo percepisceuna somma conpresa tra 10.000,00 e 30.568,28 euro sommando tutte le indennità ricevute da tutte le Associazioni Sportive dilettantistiche per le quali presta la sua opera.

Cosa deve fare lo sportivo che ha ricevuto tali somme:

- Lo sportivo non ha altri redditi se non quello di attività sportiva dilettantistica inferiore a 30.568,28 euro, in questo caso, dovrà fare la dichiarazione 730 o Unico e comunque troverà questi redditi nel 730 precompilato;

- Lo sportivo deve fare il mod.730 per cause proprie (ad es.lavoratore dipendente) ed ha anche compensi per prestazioni sportive inferiori a 30.568,28 euro e quindi, in questo caso, i compensi per prestazioni sportive dilettantistiche devono essere dichiarati nel mod.730 dove dovrà essere indicato l’intero ammontare comprensivo della quota esente (Esempio: se il compenso percepito è di 13.500,00 euro si dovrà indicare 13.500,00 Euro e non 3.500,00 euro ovvero 13.500,00 - 10.000,00). In questo caso, ovvero nel caso che l'atleta abbia superato i 10.000,00 Euro, lo stesso dovrà comunicarlo all'Associazione Sportiva perchè questa farà da sostituto d'imposta per l'atleta versandogli le ritenute. Supponiamo che lo sportivo abbia ricevuto 13.500,00 euro, su 10.000,00 euro non verrà applicata nessuna ritenuta mentre, nella parte eccedente, ovvero 3.500,00 euro verrà versata dall'Associazione una ritenuta del 23% più una ritenuta regionale (con aliquota della regione di residenza dello sportivo) più un'eventuale. Queste due cifre verranno detratte dal compenso dell'atleta e versate per esso dall'Associazione Sportiva.

- Lo sportivo è tenuto a fare il Mod.UNICO indipendentemente dalla percezione dei compensi per l’attività sportiva e quindi, in questo caso, dovrà indicare l’ammontare totale dei compensi nel quadro L (redditi diversi) e precisamente nel rigo L20 (esempio 13.500,00 euro) mentre nel solo rigo L21 colonna 1 l’importo eccedente i 10.000 euro (nel nostro caso 3.500,00 euro).

Cosa deve fare l'Associazione che ha corrisposto tali somme:

- L'Associazione Sportiva dilettantistica è tenuta a ricevere dallo sportivo (è lo sportivo che la rilascia e quindi non è su carta intestata dell'Associazione) una ricevuta di "Liquidazione di Indennità Giornaliera" (che può essere per un periodo più ampio della giornata, come indicato nell'apposito modello allegato), con il totale che dovrebbe ricevere, le sottrazioni dovute alle varie addizionali, il totale ricevuto; ricordiamo che le Associazioni sportive dilettantistiche hanno l'obbligo di tracciare tutte queste somme erogate;

- l'Associazione Sportiva dilettantistica è tenuta a redigere il modello CU e successivamento il Modello 770 Semplificato;

- l'Associazione Sportiva dilettantistica è tenuta, come sostituto d'imposta, a versare allo sportivo le ritenute con modello F24, scalandole dal compenso che lo sportivo deve percepire. Le ritenute sono quella nazionale del 23% più la ritenuta regionale, più la ritenuta comunale. l'Associazione deve fare attenzione a detrarre dal compenso e versare con F24 le ritenute in base alla residenza del percepiente e non quella dell'Associazione. Di seguito i link per vedere: Addizionale Regionale, Addizionale Comunale. Il codice di versamento è il 1040 per l'addizionale nazionale (vedi esempio), il 3802 più il codice regionale per l'addizionale regionale (vedi esempio) e il 3848 più il codice comunale per l'addizionale comunale (vedi esempio).

ESEMPIO DI COMPILAZIONE DEL MODULO INDENNITA'

Inserire tutti i dati del percipiente facendo attenzione a compilare correttamente il Codice Fiscale e la residenza che deve essere la residenza fiscale (non il domicilio).

Inserire tutti i dati dell'Associazione Sportiva dilettantistica o Società Sportiva dilettentistica regolarmente affiliata ad un Ente di promozione sportiva o Federazione riconosciuta dal CONI ed iscritta al Registro 2.0 del CONI.

Inserire la somma che supera i 10.000,00 euro.

Fare il calcolo del 23% di detta somma che verrà sottratta.

Fare il calcolo dell'aliquota regionale della regione di residenza del percipiente (residenza e non domicilio). Controllare nel sito del MEF l'aliquota regionale.

Fare il calcolo dell'aliquota comunale (se presente) del comune di residenza del percipiente (residenza e non domicilio). Controllare nel sito del MEF l'aliquota comunale.

Far barrare e firmale la casella di superamento della soglia dei 10.000,00 euro.

Esempio:

Facciamo l'esempio di uno sportivo che ha superato la soglia dei 10.000,00 euro di 3.000,00 euro e che risiede nel comune di Galzignano Terme in Veneto. Ha prestato la sua opera nel mese di ottobre 2019 e viene pagato dal sodalizio con bonifico a novembre 2019.

Soggetti a ritenuta:

Ritenuta IRPEF 23% (23% di 3.000,00)

A dedurre addizionale Regionale

nel nostro caso: Regione Veneto 1,23%

(1,23% di 3.000,00)

A dedurre addizionale Comunale

nel nostro caso:

Comune di Galzignano Trerme 0,60%

(0,60% di 3.000,00)

Totale netto da corrispondere

(3.000,00-690,00-36,90-18,00):

3.000,00

690,00

36,90

18,00

2.255,10

Inserire la mansione per la quale viene versata l'indennità. Ricordiamo che tutti gli operatori che percepiscono detta somma per l'attività di didattica devono possedere il Diploma rilasciato da un ENTE di Promozione Sportiva o Federazione riconosciuta dal CONI della disciplina che insegnano.

Inserire la disciplina svolta per la quale viene versata l'indennità. Sono ammesse solo discipline riconosciute dal CONI.

Esempio:

L'istruttore che percepisce l'indennità per aver insegnato Danze Caraibiche deve essere in possesso di un Diploma rilasciato da un ENTE di Promozione Sportiva o Federazione riconosciuta dal CONI di Danze Caraibiche. La disciplina indicata nelle indennità deve corrsispondere alla disciplina del Diploma e vice versa.

Inserire la data del bonifico. Ricordiamo che tutte le erogazioni possono essere effettuate solo in modo tracciato dal conto corrente del sodalizio. Consigliamo di pagare con bonifco e non con assegno per evitare lungaggini negli incasi che potrebbero far accavallare o sforare il tetto dei 10.000,00 euro; consigliamo anche di allegare la contabile del bonifico al foglio dell'indennità.

Firmare due volte il modello indennità per dichiarera se viene superata o meno la soglia dei 10.000,00 euro.

In caso di controversie è molto importante avere il modello compilato bene e firmato due volte con l'indicazione del superamento o meno la soglia dei 10.000,00 euro.

Il sodalizo, una volta bonificato il netto allo sportivo percipiente, deve versare le ritenute all'erario mediante F24 entro il 16 del mese successivo alla data di bonifico.

ESEMPIO DI COMPILAZIONE DEL MODELLO F24

Inserire tutti i dati del sodalizio che effettua il pagamento.

Con il pagamento attraverso internet banking questi dati sono già compilati in automatico dalla banca.

Ovviamente non andranno compilati i campi relativi alla nascita del sodalizio.

Compilare la Sezione Erario:

Nella colonna "codice tributo" indicare il codice 1040 per pagare la ritenuta IRPEF del 23% .

Nella colonna "rateazione / mese rif." indicare il mese di pagamento dello sportivo percipiente (il mese in cui è stato effettuato il bonifico). Per riprendere l'esempio di prima lo sportivo aveva prestato la sua opera nel mese di ottobre 2019 ma è stato pagato in novembre 2019. Quindi nella sezione "rateazione / mese rif." andrà indicato il numero 11 relativo al mese di novembre.

Nella colonna "anno di riferimento" indicare l'anno in cui è stato pagato lo sportivo percipiente. Nel nostro esempio il 2019. Quindi nella sezione "anno di riferimento" andrà indicato 2019.

Nella colonna "importi a debito versati" indicare la somma relativa al 23% IRPEF da versare. Nel nostro esempio 690,00 euro. Quindi nella sezione "importi a debito versati" andrà indicato 690,00.

MODELLO F24 compilato seguendo l'esempio:

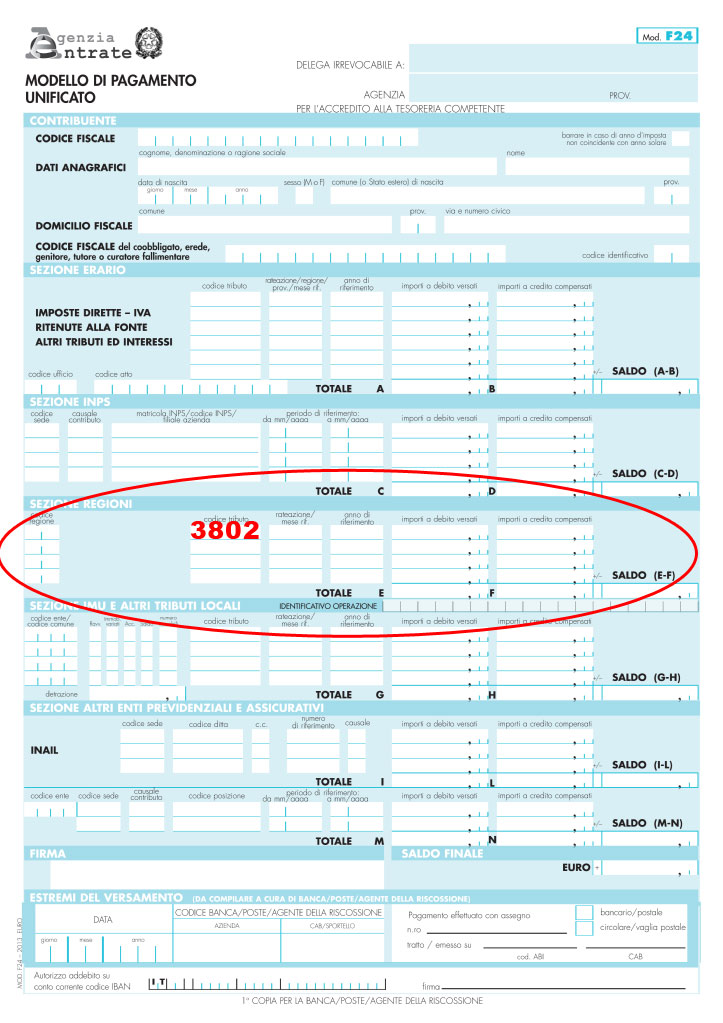

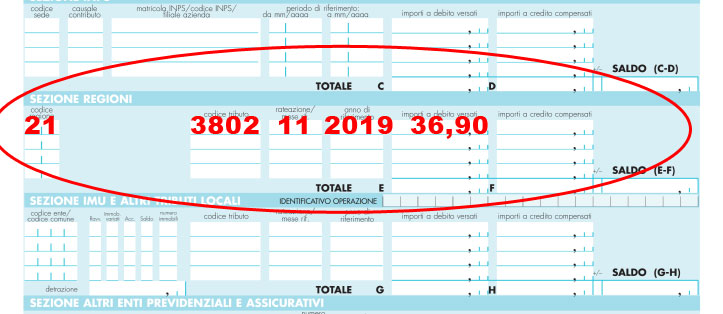

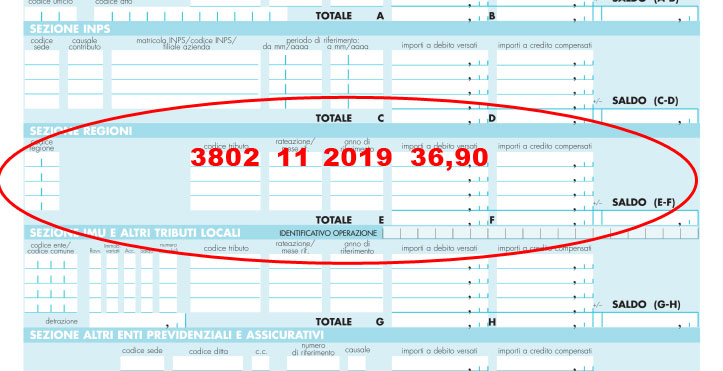

Compilare la Sezione Regioni:

Nella colonna "codice regione" indicare il codice della regione per la quale si effettuta il pagamento tenendo presente che si deve inserire il codice della regione di residenza dell'istruttore cha ha percepito l'indennità. Controllare il codice nel sito dell'Agenzia delle Entrate. Nel nostro esempio di prima era la Regione Veneto quindi codice 21.

Nella colonna "codice tributo" indicare 3802.

Nella colonna "rateazione / mese rif." indicare il mese di pagamento dello sportivo percipiente (il mese in cui è stato effettuato il bonifico). Per riprendere l'esempio di prima lo sportivo aveva prestato la sua opera nel mese di ottobre 2019 ma è stato pagato in novembre 2019. Quindi nella sezione "rateazione / mese rif." andrà indicato il numero 11 relativo al mese di novembre.

Nella colonna "anno di riferimento" indicare l'anno in cui è stato pagato lo sportivo percipiente. Nel nostro esempio il 2019. Quindi nella sezione "anno di riferimento" andrà indicato 2019.

Nella colonna "importi a debito versati" indicare la somma relativa alla percentuale regionale da versare. Nel nostro esempio 36,90 euro. Quindi nella sezione "importi a debito versati" andrà indicato 36,90.

MODELLO F24 compilato seguendo l'esempio:

Compilare la Sezione IMU e altri tributi locali:

Nella colonna "codice ente / codice comune" indicare il codice del comune per il quale si effettuta il pagamento tenendo presente che si deve inserire il codice del comune di residenza dell'istruttore cha ha percepito l'indennità. Controllare il codice nel sito dell'Agenzia delle Entrate. Nel nostro esempio di prima era il Comune di Galzignano Terme quindi il codice D889.

Nella colonna "codice tributo" indicare 3848.

Nella colonna "rateazione / mese rif." indicare il mese di pagamento dello sportivo percipiente (il mese in cui è stato effettuato il bonifico). Per riprendere l'esempio di prima lo sportivo aveva prestato la sua opera nel mese di ottobre 2019, ma è stato pagato in novembre 2019. Quindi nella sezione "rateazione / mese rif." andrà indicato il numero 11 relativo al mese di novembre.

Nella colonna "anno di riferimento" indicare l'anno in cui è stato pagato lo sportivo percipiente. Nel nostro esempio il 2019. Quindi nella sezione "anno di riferimento" andrà indicato 2019.

Nella colonna "importi a debito versati" indicare la somma relativa alla percentuale regionale da versare. Nel nostro esempio 18,00 euro. Quindi nella sezione "importi a debito versati" andrà indicato 18,00.

MODELLO F24 compilato seguendo l'esempio:

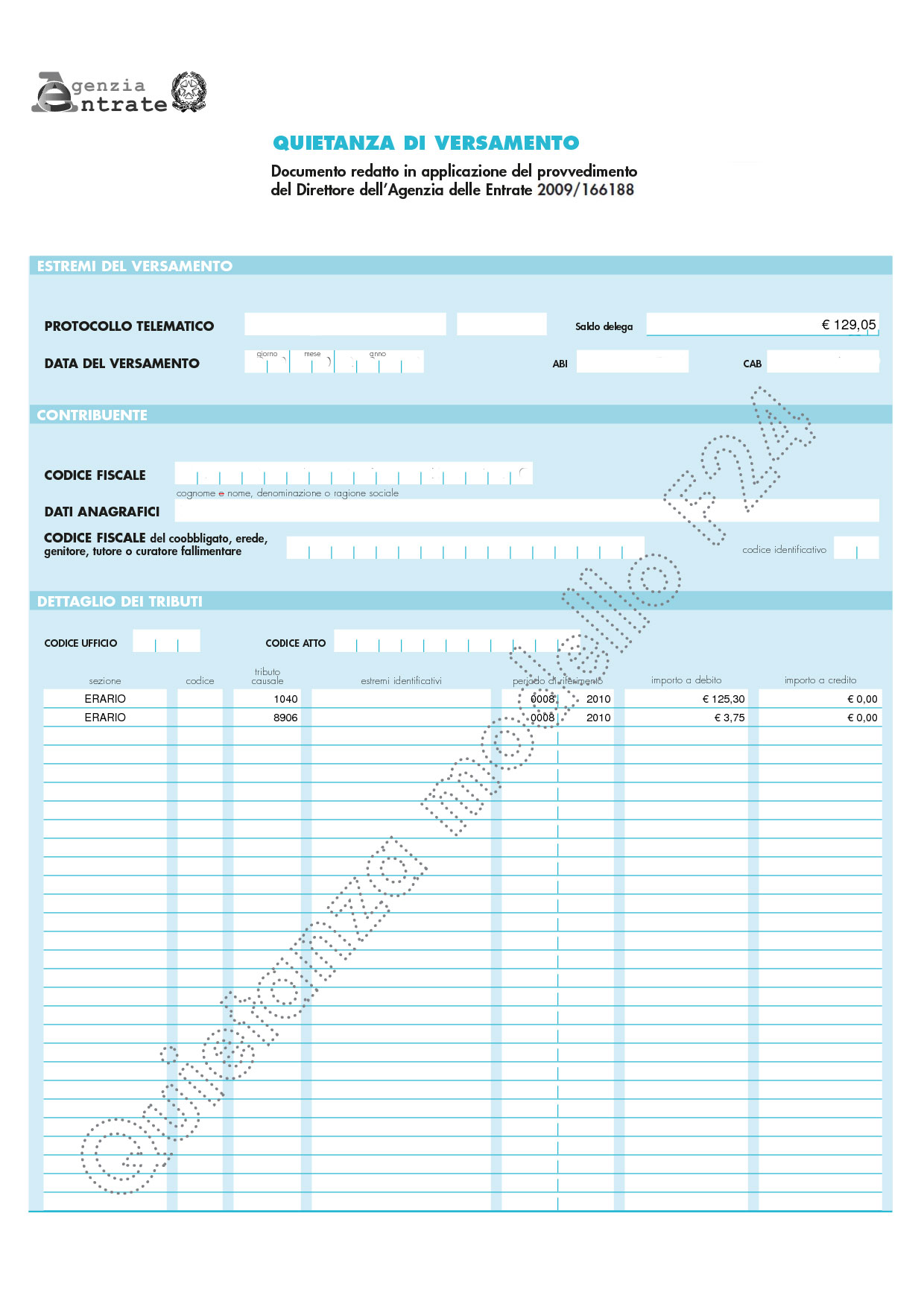

Inviare allo sportivo percipiente la copia quetanziata del modello F24.

Tale copia quetanziata, unitamente alla copia dell'indennità ed alla copia della contabile del bonifico, deve essere inviata anche al professionista che si occuperà dell'invio telematico del Modello CU e del Modello 770 semplificato dell'associazione (senza tali copie non si potranno inviare i modelli).

La copia quetanziata del modello F24 sarà disponibile nella sezione documenti dell'internet banking ed è un documento simile a quello riportato nell'immagine di sinistra.

Da 30.568,28 in poi

Lo Sportivo percepisce più di 30.568,28 euro sommando tutte le indennità ricevute da tutte le Associazioni Sportive dilettantistiche per le quali presta la sua opera.

Cosa deve fare lo sportivo:

- Lo sportivo è obbligatorio fare il modello Unico indicando nel rigo L20 l’importo complessivamente ricevuto, nel rigo L21 colonna 1 l’importo eccedente i 10.000,00 Euro e fino a 30.568,28 Euro e nel rigo L22 colonna 2 l’importo superiore a 30.568,28 Euro.

Cosa deve fare l'Associazione che ha corrisposto tali somme allo sportivo:

- L'Associazione Sportiva dilettantistica è tenuta a ricevere dallo sportivo (è lo sportivo che la rilascia e quindi non è su carta intestata dell'Associazione) una ricevuta di "Liquidazione di Indennità Giornaliera" (che può essere per un periodo più ampio della giornata, come indicato nell'apposito modello allegato), ricordiamo che le Associazioni sportive dilettantistiche hanno l'obbligo di tracciare tutte queste somme erogate;

- l'Associazione Sportiva dilettantistica è tenuta a redigere il modello CU ed il Modello 770 semplificato.

per ognuno dei tre casi sia l'associazione che il percipiente si comportano in modo differente.

Leggi anche:

Indennità sportiva

Indennità dipendenti

Modello 770

Certificazione Unica